เลือกดอกเบี้ยแบบไหน? ให้เหมาะกับเรา

เมื่อชีวิตดำเนินมาถึงช่วงที่เกิดการเปลี่ยนแปลงไปในทางที่ดีขึ้น วันนี้ผู้อ่านของเราอาจกำลังจะซื้อบ้านหลังแรก และอีกหลายๆ คนอาจกำลังมองหาคอนโดมิเนียมที่ใหญ่ขึ้น ผู้เขียนจึงอยากให้ผู้อ่านลองทำความรู้จักกับสินเชื่อกันซักนิดก่อนตัดสินใจ

สินเชื่อบ้านคืออะไร ?

ก่อนอื่นมาทำความรู้จักกับคำว่า “สินเชื่อ” กันก่อน… สินเชื่อบ้าน คือ เงินกู้ระยะยาวที่กู้ยืมจากสถาบันการเงินหรือธนาคารเพื่อซื้อหรือสร้างที่อยู่อาศัยไม่ว่าจะเป็นบ้าน ทาวน์เฮ้าส์ คอนโดมิเนียม หรืออาคารพาณิชย์ โดยใช้อสังหาริมทรัพย์นั้นๆ เป็นหลักประกันในการจำนองให้แก่ธนาคารผู้ให้สินเชื่อ

การจำนองคืออะไร ?

การจำนองคือ การที่บุคคลหนึ่ง (ผู้จำนอง) เอาอสังหาริมทรัพย์ของตน เช่น บ้าน หรือทรัพย์ที่กฎหมายอนุญาตให้จำนองไปจดทะเบียนไว้กับอีกบุคคลหนึ่ง (ผู้รับจำนอง) เพื่อเป็นหลักประกันในการชำระหนี้ โดยผู้จำนองไม่ต้องส่งมอบทรัพย์นั้นให้แก่ผู้รับจำนอง ทั้งนี้การจำนองจะต้องทำที่สำนักงานที่ดินเท่านั้นจึงจะถือว่าถูกต้องตามกฎหมาย โดยมีอัตราค่าจดจำนองอยู่ที่ 1% ของมูลค่าจำนอง

ดอกเบี้ยเงินกู้คืออะไร ?

ดอกเบี้ยเงินกู้ คือ ค่าตอบแทน หรือผลตอบแทนที่ผู้ให้กู้เรียกเก็บจากผู้กู้ตามอัตราที่ตกลงกันไว้ โดยการคิดดอกเบี้ยเงินกู้จากธนาคารหรือสถาบันการเงินจะมีอัตราการคิดอยู่ที่ร้อยละต่อปี ซึ่งแต่ละธนาคารก็จะมีหลักเกณฑ์ในการคิดอัตราดอกเบี้ย หรือการปล่อยสินเชื่อที่แตกต่างกันออกไป

1. วิธีการเลือกดอกเบี้ยให้เหมาะสมกับเรา

หากเราได้รับโบรชัวร์ดอกเบี้ยจากธนาคารมา 1 แผ่น กระดาษแผ่นนั้นบอกอะไรกับเราบ้าง

ลำดับแรกที่เราจะเห็นก็คือ ตารางอัตราดอกเบี้ยแบบต่างๆ ที่ทางธนาคารนำเสนอให้เป็นทางเลือก ซึ่งโดยปกติจะมีทั้งแบบดอกเบี้ยคงที่ และดอกเบี้ยแบบลอยตัว หรือแบบที่มีผสมกันทั้งดอกเบี้ยคงทีและลอยตัว

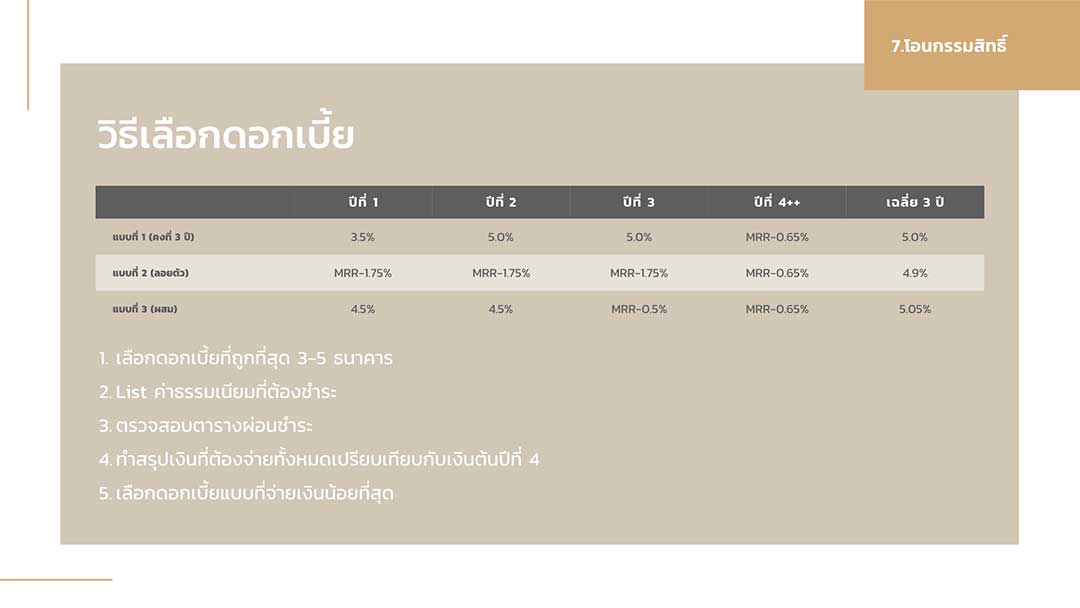

จากตารางจะเห็นได้ว่าทางธนาคารมีดอกเบี้ยให้เลือกทั้งหมด 3 แบบด้วยกัน คือ

แบบที่ 1 เป็นแบบคงที่ 3 ปี ในอัตรา 5% โดยในปีที่ 4 เป็นต้นไปจะเป็น MRR-0.65% ซึ่งก็คือ 6.65 – 0.65 = 6% ดังนั้นเฉลี่ย 3 ปีแรก เราจะเสียดอกเบี้ยในอัตรา 5% ต่อปีนั่นเอง

แบบที่ 2 เป็นแบบลอยตัว โดยใน 3 ปีแรกจะเสียดอกเบี้ยที่อัตรา MRR-1.75% ซึ่งก็คือ 6.65 – 1.75 = 4.90% ต่อปี หลังจากนั้นจะเป็นอัตราเดียวกับแบบที่ 1 คือ 6%

แบบที่ 3 เป็นแบบผสมกันทั้งแบบคงที่และแบบลอยตัว นั่นก็คือ ใน 2 ปีแรกจะเป็นดอกเบี้ยแบบคงที คือ 4.50% ต่อไป หลังจากนั้นในปีที่ 3 จะเป็นดอกเบี้ยแบบลอยตัว คือ MRR-0.50% เท่ากับ 6.65 – 0.50 = 6.15% หลังจากนั้นในปีที่ 4 เป็นต้นไปก็จะเป็นอัตราเดียวกันกับแบบที่ 1 และ 2 คือ 6%

ผู้อ่านบางท่านอาจสงสัยว่าทำไมโดยปกติธนาคารจึงมักมีรายละเอียดของดอกเบี้ยที่แตกต่างกันใน 3 ปีแรกเท่านั้น และหลังจากปีที่ 4 เป็นต้นไปจนถึงตลอดอายุสัญญาจึงเป็นอัตราดอกเบี้ยที่เท่ากัน…นั่นก็เพราะโดยปกติแล้ว ทางธนาคารจะอนุญาตให้ปิดบัญชีหนี้ หรือรีไฟแนนซ์ได้หลังจาก 3 ปีไปแล้ว ดังนั้นเพื่อให้เราเสียดอกเบี้ยน้อยลง เมื่อผ่อนชำระครบ 3 ปีเรามักจะมองหาอัตราดอกเบี้ยกันใหม่เพื่อทำการรีไฟแนนซ์

ดังนั้นโดยปกติเรามักจะเลือกแบบที่อัตราดอกเบี้ยเฉลี่ย 3 ปีถูกที่สุด เพื่อให้เราเสียดอกเบี้ยให้กับธนาคารน้อยที่สุด ซึ่งจากตารางตัวอย่าง แบบที่ 2 จะเป็นแบบที่เสียดอกเบี้ยเฉลี่ย 3 ปีถูกที่สุด นั่นคือ 4.90%

แต่นั่นอาจมิใช่การตัดสินใจที่ถูกที่สุดเสมอไป เพราะการเลือกดอกเบี้ยแบบลอยตัวอาจมีความเสี่ยงอยู่บ้างจากการปรับขึ้นของ MRR ในอนาคต ตัวอย่างเช่น หากภายใน 3 ปี MRR มีการปรับขึ้นจาก 6.65% เป็น 6.80% จะส่งผลให้อัตราดอกเบี้ยเฉลี่ยในปีนั้นสูงขึ้นจาก 4.90% เป็น 5.05% ทันที

ด้วยเหตุนี้ทำให้ดอกเบี้ยคงทีมักเป็นตัวเลือกที่ดีที่สุดสำหรับผู้ที่ต้องการขอสินเชื่อบ้าน หากอัตราเฉลี่ยของดอกเบี้ยในช่วง 3 ปีมิได้แตกต่างกันมากนัก เพราะมีความมั่นคงในตัวเลขสูงกว่าแบบลอยตัว

2. ค่าธรรมเนียมต่างๆ ในการขอสินเชื่อ

ปัจจัยในการเลือกดอกเบี้ยลำดับที่ 2 คือ ค่าธรรมเนียมต่างๆ ในการขอสินเชื่อ อาทิเช่น ค่าประเมินสินทรัพย์ ค่าจดจำนอง หรือ การทำประกัน

ค่าประเมินหลักประกัน

คือ ค่าธรรมเนียมในการส่งเจ้าหน้าที่ที่ได้รับมอบหมายจากทางธนาคารไปประเมินมูลค่าของอสังหาที่ต้องการขอสินเชื่อ ซึ่งโดยปกติจะอยู่ที่ประมาณ 1,000 – 3,000 บาท แล้วแต่ธนาคาร แต่หากทางบริษัทเจ้าของโครงการได้เคยเชิญเจ้าหน้าที่ของธนาคารไปประเมินบล็อก(ประเมินมูลค่าห้องชุดแต่ละห้องทั้งโครงการ) ไว้แล้ว ผู้ซื้อก็จะไม่ต้องเสียค่าธรรมเนียมในส่วนนี้

ค่าจดจำนอง

ค่าธรรมเนียมตัวที่2คือค่าจดจำนองเป็นค่าธรรมเนียมที่ต้องชำระให้กับกรมที่ดินในกรณีที่เราซื้ออสังหาโดยขอสินเชื่อจากทางธนาคารเท่านั้น โดยค่าธรรมเนียมดังกล่าวจะคิด 1% ของมูลค่าจำนอง เช่น หากเราได้รับอนุมัติวงเงินสินเชื่อจากทางธนาคารเป็นจำนวนเงิน 3,000,000 บาท ค่าจดจำนองที่เราจะต้องเตรียมเพื่อชำระให้กับกรมที่ดินในวันโอนกรรมสิทธิ์คือ 30,000 บาท

ผู้ซื้อหลายคนอาจเข้าใจว่าค่าจดจำนองเป็นค่าใช้จ่ายส่วนหนึ่งของราคาห้องชุดที่เกี่ยวข้องกับบริษัทเจ้าของโครงการ แต่แท้จริงแล้วค่าจดจำนองมิได้มีส่วนเกี่ยวข้องกับบริษัทเจ้าของโครงการเลย แต่เป็นค่าใช้จ่ายระหว่าง “ผู้ซื้อ” “ธนาคาร” และ “กรมที่ดิน” เท่านั้น ซึ่งทางธนาคารจะเป็นผู้แจ้งยอดค่าจดจำนองสุทธิแก่ผู้ซื้อ เพื่อให้จัดเตรียมเงินส่วนนี้ไว้สำหรับจ่ายให้กับกรมที่ดิน ณ วันโอนกรรมสิทธิ์

ค่าเบี้ยประกัน

ค่าใช้จ่ายส่วนที่3 หรือค่าเบี้ยประกันนี้จะเกิดขึ้นเฉพาะกรณีที่ผู้ซื้อเลือกดอกเบี้ยแบบที่ซื้อประกันกับทางธนาคารควบคู่ไปด้วยเท่านั้นซึ่งโดยส่วนใหญ่ดอกเบี้ยในกรณีที่ซื้อประกันด้วยนี้จะถูกกว่าดอกเบี้ยปกติแต่ก็จะมีค่าใช้จ่ายในส่วนของเบี้ยประกันเพิ่มขึ้นมาแทน

3. อัตราการผ่อนต่อเดือน

ลำดับสุดท้าย คือ อัตราการผ่อนต่อเดือน…เมื่อเรายื่นเอกสารส่วนตัวให้กับทางธนาคารเพื่อพิจารณาอนุมัติวงเงินสินเชื่อเรียบร้อยแล้ว ลำดับต่อมาคือต้องขอให้ทางธนาคารทำตารางการผ่อนชำระ3ปีแรกออกมาให้เพื่อที่เราจะได้ทราบว่าดอกเบี้ยแต่ละแบบที่เราเลือกไว้นั้นมีอัตราการผ่อนต่อเดือนเท่าไร สอดคล้องกับรายได้ของเราในแต่ละเดือนหรือไม่

เมื่อเราได้ข้อมูลครบทั้ง 3 ประการข้างต้น ก็ถึงขั้นตอนของการพิจารณาเลือกดอกเบี้ยที่ดีที่สุดสำหรับเรากันแล้ว

- ขั้นตอนที่ 1 เลือกดอกเบี้ยที่มีอัตราเฉลี่ย 3 ปีต่ำที่สุดออกมาซัก 2 แบบ และเลือกพิจารณาอย่างน้อย 3 ธนาคาร

- ขั้นตอนที่ 2 ให้เรา List ค่าใช้จ่ายทั้งหมดที่เราจะต้องควักเงินชำระด้วยตนเองว่ามีอะไรบ้าง และเป็นเงินเท่าไร เช่น ค่าประเมินหลักประกัน ค่าจดจำนอง ค่าเบี้ยประกัน เป็นต้น

- ขั้นตอนที่ 3 คำนวณยอดเงินที่เราต้องชำระในแต่ละเดือน เป็นเวลา 36 เดือน (3 ปี) จากตารางที่ได้รับจากธนาคาร

- ขั้นตอนที่ 4 ดูยอดเงินต้นที่เหลือหลังจากที่ผ่อนชำระไปแล้ว 36 เดือน

เมื่อเราได้ตัวเลขครบแล้วให้ทำตารางเปรียบเทียบเพื่อพิจารณาว่าดอกเบี้ยแต่ละแบบที่เราเลือกไว้นั้นสัดส่วนของเงินที่เราจ่ายไปเป็นเท่าใดเมื่อเทียบกับเงินต้นที่ลดลง กล่าวคือดอกเบี้ยแบบใดที่เราจ่ายเงินออกจากกระเป๋าน้อยที่สุด และลดเงินต้นได้มากที่สุด จะเป็นตัวเลือกที่ดีที่สุดนั่นเอง